Entro 30 giorni dall’inizio dell’attività di impresa ai sensi dell’art. 35 comma 3 del DPR 26 Ottobre 1972, n.633 deve essere comunicato all’Agenzia delle Entrate il luogo o i luoghi in cui sono tenuti e conservati libri, registri, le scritture e i documenti prescritti. Entro 30 giorni dall’avvenuta variazione, deve altresì essere dichiarato il nuovo luogo di conservazione.

Oltre il luogo deve essere altresì comunicato il soggetto depositario identificato da codice fiscale ed indirizzo completo, lo stesso fornirà un’attestazione di conservazione delle scritture contabili da esibirsi nell’ipotesi di verifica fiscale al contribuente.

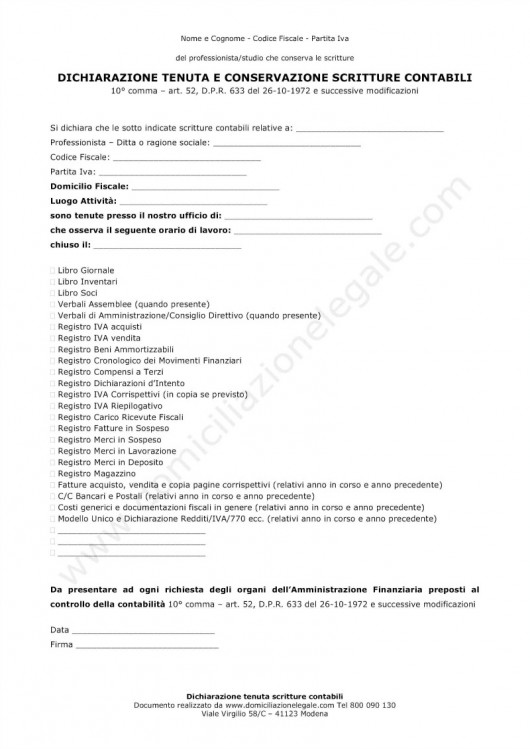

Il business center ti richiederà sempre, in sede di stipula di un contratto di domiciliazione, la compilazione di un documento che attesti il luogo di conservazione delle scritture contabili, un documento come quello inserito a titolo di esempio in questa pagina.